코로나19 이후 국내 증시에 큰 변화가 나타났습니다.

그 중심에는 바로 소액주주가 있습니다. 단순히 ‘지분을 가진 투자자’가 아니라, 경영에 직접 목소리를 내는 주체로 떠오르고 있는 건데요.

이제는 ‘주주행동주의’가 기관투자자에서 개인투자자 중심으로 옮겨가며, 실제로 경영권을 흔드는 수준까지 도달했다는 분석이 나왔습니다.

🔍 주주제안, 8년 사이 6배 증가…소액주주 영향력 ‘급등’

대한상공회의소가 발표한 보고서에 따르면,

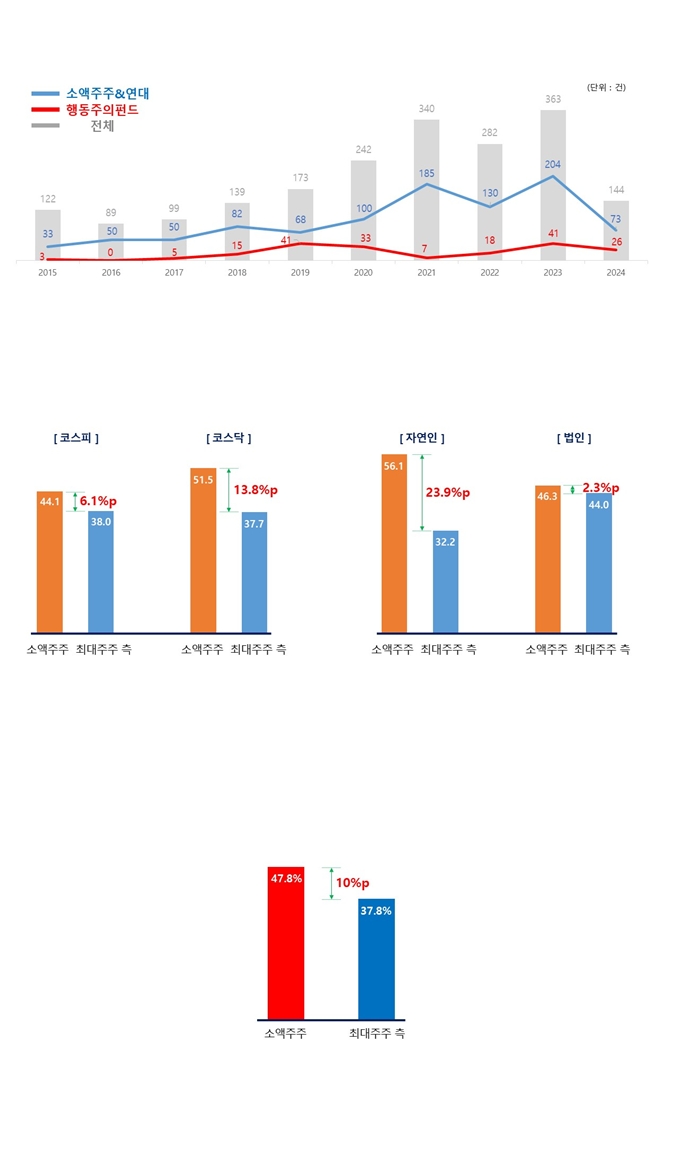

2023년 소액주주들이 낸 주주제안 건수는 204건으로 2015년(33건) 대비 무려 6.2배나 급증했습니다.

전체 주주제안 수도 같은 기간 122건에서 363건으로 3배 증가했는데요,

소액주주들이 온라인 커뮤니티나 플랫폼을 통해 연대하면서 단일주주처럼 움직이는 현상이 나타나고 있는 겁니다.

📊 “지분 구조 바뀌었다”…소액주주가 최대주주보다 많다?

흥미로운 사실은 지분 구조에서도 큰 변화가 있었다는 점입니다.

코스피·코스닥 상장사 200곳을 분석한 결과,

소액주주 평균 지분율: 47.8%

최대주주 및 특수관계인: 37.8%

즉, 소액주주 지분이 최대주주보다 더 많은 상황이 발생하고 있다는 거죠.

특히 최대주주가 개인일 경우, 이 격차는 더 벌어집니다.

소액주주가 56.1%, 최대주주는 32.2%에 불과했습니다.

⚠️ 실제 사례도 있다…CEO 교체까지 이어진 영향력

최근 아미코젠 사례가 대표적입니다.

소액주주연대가 35.7%의 지분을 확보한 후, 창업자이자 CEO를 교체하는 데 성공한 것입니다.

예전 같으면 상상하기 어려운 일이 현실이 된 것이죠.

이에 따라 많은 기업들은 경영권 방어를 위해 지분 확보에 에너지를 쏟고 있습니다.

문제는, 이런 방어 비용 때문에 신사업 투자나 주주환원 활동이 위축될 수 있다는 점입니다.

🔧 제도 보완이 필요하다…차등의결권, 자본시장법 개정이 해법?

대한상의는 해외 사례를 언급하며,

한국도 차등의결권, 포이즌필 등 글로벌 수준의 경영권 방어 제도를 마련해야 한다고 강조했습니다.

특히, 상법이 아닌 자본시장법 개정을 통해 핀셋처럼 정확한 제도 개선이 필요하다고 지적했죠.

지금처럼 아무런 방어 장치 없이 소액주주가 다수라는 이유만으로

기업의 경영권이 위협받는다면, 장기적으로 기업가치와 고용, 투자에도 부정적인 영향을 줄 수 있기 때문입니다.

✅개인 투자자가 시장의 주체로 성장하는 것은 긍정적인 변화입니다.

하지만 기업 경영의 안정성과 투자 환경이 동시에 보장돼야

진정한 선순환 구조의 자본시장이 만들어질 수 있겠죠.

앞으로 한국 자본시장이

‘K-주주행동주의’의 긍정적인 힘은 살리고, 부작용은 최소화할 수 있을지 주목됩니다.